होम / करेंट अफेयर्स

वाणिज्यिक विधि

माल और सेवा कर के अंतर्गत परिनिर्धारित क्षतिपूर्ति का समावेश

«02-Jan-2026

|

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. संविदात्मक दायित्त्वों के भ्संग या विलंब के लिये वसूल की गई परिनिर्धारित क्षतिपूर्ति प्रकृति में प्रतिपूर्ति योग्य होती है और माल और सेवा कर के अधीन किसी भी आपूर्ति के लिये प्रतिफल नहीं मानी जाती है। न्यायमूर्ति एस.आर. कृष्ण कुमार |

स्रोत: कर्नाटक उच्च न्यायालय

चर्चा में क्यों?

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. (2025) के मामले में न्यायमूर्ति एस.आर. कृष्णा कुमार ने इस बात की जांच की कि क्या संविदात्मक भंग के लिये प्रतिकर के रूप में संदाय की गई परिनिर्धारित क्षतिपूर्ति केंद्रीय माल एवं सेवा कर अधिनियम, 2017 (CGST Act) के अधीन कर योग्य प्रतिफल का गठन करती है, और अंततः ऐसे संदायों को माल और सेवा कर के दायरे से बाहर माना।

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. (2025) मामले की पृष्ठभूमि क्या थी?

- करदाता/याचिकाकर्त्ता, मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड, एक गैर-बैंकिंग वित्तीय कंपनी (NBFC) थी जिसने फिनोवेशन टेक सॉल्यूशंस प्राइवेट लिमिटेड, एक ऋण सेवा प्रदाता (LSP) के साथ एक मास्टर सेवा करार किया था।

- करार में पैराग्राफ नंबर 7 के अधीन प्रावधान थे, जिसके अनुसार ऋण सेवा प्रदाता (LSP) द्वारा संविदा के किसी भी भंग की स्थिति में करदाता को परिनिर्धारित क्षतिपूर्ति का दावा करने का अधिकार था।

- संविदात्मक प्रावधान परिपत्र संख्या 178/10/2022 दिनांक 03.08.2022 के अनुरूप थे, जिसमें भारतीय अनुबंध अधिनियम, 1872 की धारा 73 और 74 के तहत उल्लंघन के लिए मुआवजे के दावों को मान्यता दी गई थी।

- दिनांक 03.08.2022 के परिपत्र में यह अनिवार्य किया गया था कि भंग से व्यथित पक्षकार भंग या गैर-निष्पादन के कारण हुई हानि या क्षति के लिये व्यतिकारी पक्षकार से प्रतिकर का दावा करने का हकदार होगा।

- माल और सेवा कर अधिकारियों द्वारा करदाता को कारण बताओ नोटिस जारी किया गया था, जिसमें ऋण सेवा प्रदाता (LSP) से प्राप्त परिनिर्धारित क्षतिपूर्ति पर माल और सेवा कर के संदाय की मांग की गई थी।

- विभाग ने अभिकथित किया कि करदाता ने अन्य संस्थाओं को भी इसी तरह की सेवाएँ प्रदान की थीं, जिनमें मेसर्स IIFL, मेसर्स पेयू फाइनेंस इंडिया प्राइवेट लिमिटेड और मेसर्स MAS फाइनेंशियल सर्विसेज प्राइवेट लिमिटेड सम्मिलित हैं, जिन्होंने अलग-अलग नामों से GST वसूला था।

- अधिकारियों ने तर्क दिया कि करदाता को कर दायित्त्व से बचने के लिये एक ही या समान संव्यवहार के लिये दो अलग-अलग पद्धतियों को अपनाने का अधिकार नहीं था।

- करदाता ने तर्क दिया कि ऋण सेवा प्रदाता (LSP) से प्राप्त परिनिर्धारित क्षतिपूर्ति प्रकृति में क्षतिपूर्ति थी और दिनांक 03.08.2022 के परिपत्र के पैराग्राफ संख्या 7.1 और 7.1.6 के अनुसार GST के लिये उत्तरदायी नहीं थे।

न्यायालय की क्या टिप्पणियां थीं?

- न्यायालय ने कहा कि विभाग ने करदाता द्वारा प्राप्त परिनिर्धारित क्षतिपूर्ति पर GST अधिरोपित किया था, जो स्पष्ट रूप से दिनांक 03.08.2022 के परिपत्र के पैराग्राफ संख्या 7.1 और 7.1.6 के अंतर्गत आता है, जिससे ऐसे संदाय गैर-कर योग्य हो जाते हैं।

- पीठ ने करदाता के इस तर्क से सहमति जताई कि जबकि परिपत्र के पैराग्राफ नंबर 6 और 7 प्रकृति में सामान्य थे, पैराग्राफ नंबर 7.1 से 7.1.6 विशिष्ट थे और करदाता के मामले पर प्रत्यक्षत: लागू होते थे।

- न्यायालय ने पाया कि पैराग्राफ नंबर 7.1 से 7.1.6 में याचिकाकर्त्ता और ऋण सेवा प्रदाता (LSP) के बीच संविदाओं से उत्पन्न होने वाले परिनिर्धारित क्षतिपूर्ति के रूप में प्रतिकर की प्राप्ति से विशेष रूप से निपटा गया है।

- पीठ ने निर्णय दिया कि याचिकाकर्त्ता द्वारा ऋण सेवा प्रदाता (LSP) से परिनिर्धारित क्षतिपूर्ति के रूप में प्राप्त राशि उक्त परिपत्र के अनुसार GST के दायरे से बाहर है और इसे GST के दायित्त्व के दायरे में नहीं लाया जा सकता है।

- न्यायालय ने कहा कि विवादित कारण बताओ नोटिस में परिनिर्धारित क्षतिपूर्ति पर GST की मांग सदोष रूप से की गई थी और इसे रद्द किया जाना चाहिये।

- पीठ ने राय दी कि मात्र इसलिये कि करदाता और ऋण सेवा प्रदाता (LSP) के बीच अन्य संव्यवहार विद्यमान थे, इस परिस्थिति को करदाता पर GST दायित्त्व लगाने का आधार नहीं बनाया जा सकता है, विशेषत: तब जब परिपत्र के पैराग्राफ नंबर 7 से 7.1.6 के अधीन परिनिर्धारित क्षतिपूर्ति को स्पष्ट रूप से और विशेष रूप से अपवर्जित किया गया था।

- न्यायालय ने इस बात पर बल दिया कि परिनिर्धारित क्षतिपूर्ति का प्रतिकर प्रकृति उन्हें माल और सेवा कर ढाँचे के अधीन सेवाओं की आपूर्ति के लिये प्रतिफल से अलग करती है।

- उपरोक्त टिप्पणियों को ध्यान में रखते हुए, पीठ ने याचिका मंजूर कर ली और परिनिर्धारित क्षतिपूर्ति पर GST की मांग करने वाले कारण बताओ नोटिस को रद्द कर दिया।

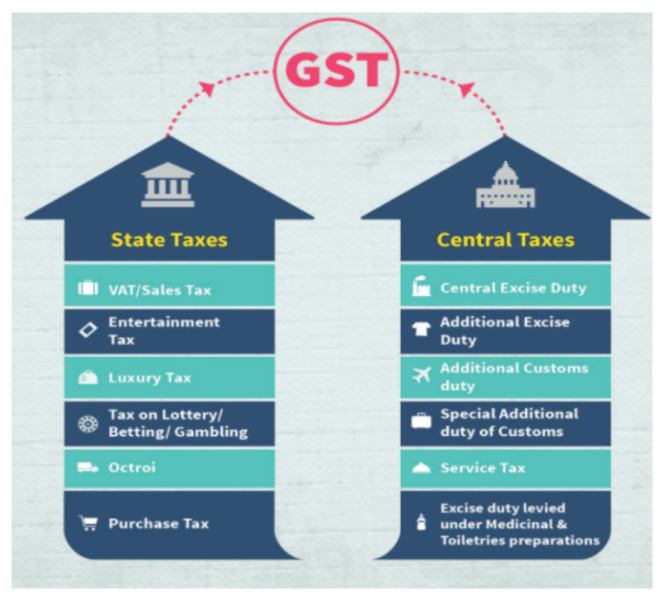

माल एवं सेवा कर (GST) क्या है?

बारे में:

- 101वें सांविधानिक संशोधन अधिनियम, 2017 द्वारा लागू किया गया यह एक व्यापक अप्रत्यक्ष कर है जो भारत में माल और सेवाओं की आपूर्ति पर लगाया जाता है।

- यह एक मूल्यवर्धित कर (वैट) है जिसने केंद्र और राज्यों द्वारा पहले लगाए गए कई अप्रत्यक्ष करों का स्थान ले लिया है।

प्रमुख विशेषताएँ:

- दोहरी माल और सेवा कर संरचना: इसमें केंद्रीय माल और सेवा कर (CGST) और राज्य माल और सेवा कर (SGST) सम्मिलित हैं; अंतर-राज्यीय संव्यवहार के लिये एकीकृत माल और सेवा कर (IGST) लागू होता है।

- माल और सेवा कर परिषद्: यह माल और सेवा कर नीति निर्माण और दर संबंधी निर्णय लेने वाली प्राथमिक संस्था है।

- माल और सेवा कर परिषद् केंद्र और राज्यों का एक संयुक्त मंच है।

- इसे राष्ट्रपति द्वारा संशोधित संविधान के अनुच्छेद 279क (1) के अनुसार स्थापित किया गया था।

सदस्य:

- परिषद् के सदस्यों में केंद्रीय वित्त मंत्री (अध्यक्ष) और केंद्र सरकार की ओर से केंद्रीय वित्त राज्य मंत्री सम्मिलित हैं।

- प्रत्येक राज्य वित्त या कराधान के प्रभारी मंत्री या किसी अन्य मंत्री को सदस्य के रूप में नामित कर सकता है।

कार्य:

- अनुच्छेद 279 के अनुसार, परिषद् का उद्देश्य "माल और सेवा कर से संबंधित महत्त्वपूर्ण विवाद्यकों, जैसे कि माल और सेवा कर के दायरे में आने वाली या इससे छूट प्राप्त माल और सेवाओं, मॉडल माल और सेवा कर विधियों पर केंद्र और राज्यों को सिफारिशें करना" है।

- वस्तु एवं सेवा कर नेटवर्क (GSTN): भारत में करदाताओं को रिटर्न तैयार करने, दाखिल करने, अप्रत्यक्ष कर देनदारियों का संदाय करने और अन्य अनुपालन करने में सहायता करता है।

- सीमा छूट: एक निश्चित सीमा से कम कारोबार वाले छोटे व्यवसायों को माल और सेवा कर से छूट प्राप्त है। इससे अनुपालन आसान हो जाता है और सूक्ष्म उद्यमों को अनावश्यक कागजी कार्रवाई से सुरक्षा मिलती है।