करेंट अफेयर्स और संग्रह

होम / करेंट अफेयर्स और संग्रह

सांविधानिक विधि

कोमा अवस्था में व्यक्ति हेतु संरक्षक की नियुक्ति

02-Jan-2026

|

प्रोफेसर अलका आचार्य बनाम दिल्ली सरकार और अन्य "पेरेंस पेट्रिया अधिकारिता न्यायालयों को उन कमजोर व्यक्तियों के सर्वोत्तम हित में कार्य करने में सक्षम बनाता है जो स्वयं की देखरेख करने में सक्षम नहीं हैं।" न्यायमूर्ति सचिन दत्ता |

स्रोत: दिल्ली उच्च न्यायालय

चर्चा में क्यों?

- दिल्ली उच्च न्यायालय के न्यायमूर्ति सचिन दत्ता ने प्रोफेसर अलका आचार्य बनाम गवर्नमेंट ऑफ एनसीटी ऑफ दिल्ली और अन्य (2025) के मामले में प्रोफेसर अलका आचार्य को उनके पति श्री सलाम खान का विधिक संरक्षक नियुक्त किया, जो फरवरी 2025 में मस्तिष्क में रक्तस्राव होने के बाद से निरंतर कोमा की अवस्था में हैं।

प्रोफेसर अलका आचार्य बनाम गवर्नमेंट ऑफ एनसीटी ऑफ दिल्ली और अन्य (2025) मामले की पृष्ठभूमि क्या थी?

याचिकाकर्त्ता का विवाह और परिवार:

- अलका आचार्य ने 28.06.1989 को श्री सलाम खान से विवाह किया।

- उनके दो बच्चे हैं – सुश्री तारा ईशा (प्रत्यर्थी संख्या 2) और श्री आर्यन ईशान (प्रत्यर्थी संख्या 3)।

चिकित्सीय संकट:

- 09.02.2025 को श्री सलाम खान को गंभीर अंतःकपाल रक्तस्राव (दायाँ गैन्ग्लियन-थैलेमिक ब्लीड) का निदान किया गया।

- दिल्ली के सरिता विहार स्थित अपोलो अस्पताल में उनकी आपातकालीन जीवनरक्षक सर्जरी की गई।

- 14.02.2025 को उन्हें आगे के इलाज के लिये दिल्ली के वसंत कुंज स्थित फोर्टिस अस्पताल में भर्ती कराया गया।

- उन्हें 11.04.2025 को अस्पताल से छुट्टी दे दी गई थी, परंतु वे बेहोशी और कोमा जैसी अवस्था में ही रहे।

- अस्पताल से छुट्टी मिलने के बाद, उन्हें घर पर निरंतर देखरेख की आवश्यकता थी, जिसमें सांस लेने के लिये ट्रेकियोस्टोमी ट्यूब और भोजन के लिये राइल ट्यूब सम्मिलित थी।

चिकित्सीय प्रमाणन:

- फोर्टिस अस्पताल के न्यूरोलॉजी विभाग के वरिष्ठ सलाहकार द्वारा दिनांक 11.04.2025 को जारी एक प्रमाण पत्र में प्रमाणित किया गया था कि श्री खान "बिस्तर पर पड़े (बेड-बाउंड)" थे और "अचेत अवस्था" में थे तथा 100% दिव्यांगता से ग्रसित थे।

विधिक शून्यता:

- याचिकाकर्त्ता ने उच्च न्यायालय के पैरेन्स पेट्रिया अधिकारिता का आह्वान किया क्योंकि कोमा/वनस्पतिक अवस्था में किसी व्यक्ति के लिये संरक्षक की नियुक्ति हेतु कोई सांविधिक उपचार विद्यमान नहीं था।

- संरक्षक और प्रतिपाल्य अधिनियम, 1890, दिव्यांगजन अधिकार अधिनियम, 2016 और मानसिक स्वास्थ्य देखरेख अधिनियम, 2017 जैसी विद्यमान विधियाँ ऐसी स्थितियों को नहीं बताते हैं।

प्रबंधन की आवश्यकता वाली परिसंपत्तियाँ:

- याचिका में श्री खान की व्यक्तिगत तथा याचिकाकर्ता के साथ संयुक्त स्वामित्व वाली विभिन्न चल एवं अचल परिसंपत्तियों का विवरण प्रस्तुत किया गया, जिनमें बैंक खाते, म्यूचुअल फंड, बीमा पॉलिसियाँ, वाहन तथा दिल्ली एवं ग्रेटर नोएडा स्थित आवासीय संपत्तियाँ सम्मिलित थीं।

न्यायालय की क्या टिप्पणियां थीं?

चिकित्सीय बोर्ड की परीक्षा:

- न्यायालय ने गोविंद बल्लभ पंत स्नातकोत्तर चिकित्सा शिक्षा एवं अनुसंधान संस्थान (GIPMER) में एक चिकित्सा बोर्ड के गठन का निदेश दिया, जिससे श्री खान की उनके आवास पर ही परीक्षा की जा सके।

- चिकित्सीय बोर्ड की राय (दिनांक 13.12.2025): रोगी 100% दिव्यांगता के साथ निरंतर वनस्पतिक अवस्था में है, दैनिक क्रियाकलापों को करने या बड़े निर्णय लेने में असमर्थ है, और उसे निरंतर सहायक देखरेख और पर्यवेक्षण की आवश्यकता है।

उप-जिला मजिस्ट्रेट (SDM) द्वारा जांच:

- उप-जिला मजिस्ट्रेट (दक्षिण-पश्चिम) को याचिकाकर्त्ता द्वारा किये गए दावों की सत्यता, संबंध, वित्तीय स्थिति और संरक्षक के रूप में याचिकाकर्त्ता की उपयुक्तता के संबंध में जांच करने का निदेश दिया गया था।

- उप-जिला मजिस्ट्रेट की रिपोर्ट (दिनांक 08.12.2025): पुष्टि की गई कि प्रो. अलका आचार्य 28.06.1989 से विधिक रूप से विवाहित पत्नी हैं, सभी संपत्तियों का सत्यापन किया गया, वित्तीय स्थिति स्थिर पाई गई, और यह निष्कर्ष निकाला गया कि वह "सभी दिशानिर्देशों को पूरी तरह से पूरा करती हैं और संरक्षक नियुक्त किये जाने के लिये एक उपयुक्त व्यक्ति हैं।"

बच्चों की सहमति:

- दोनों संतानों ने अनापत्ति का शपथपत्र दाखिल किया और 18.12.2025 को वर्चुअल रूप से न्यायालय के समक्ष उपस्थित होकर अपनी माता को संरक्षक नियुक्त किये जाने पर सहमति व्यक्त की।

नियुक्ति एवं प्रदत्त शक्तियां:

- अलका आचार्य को श्री सलाम खान का विधिक संरक्षक नियुक्त किया गया था और उन्हें निम्नलिखित अधिकार दिये गए थे:

- चिकित्सा उपचार, देखभाल, दैनिक खर्च, वित्त और सभी संपत्तियों के प्रबंधन से संबंधित निर्णय लें।

- उसके चिकित्सा और दैनिक खर्चों के लिये चल और अचल संपत्तियों का प्रबंध करें।

- श्री खान के स्वामित्व वाली या याचिकाकर्त्ता के साथ संयुक्त रूप से स्वामित्व वाली संपत्तियों में बैंक खाते, म्यूचुअल फंड, बीमा पॉलिसियाँ, वाहन और आवासीय संपत्तियां सहित विशिष्ट संपत्तियों का प्रबंधन करना।

मुख्य अवलोकन:

- न्यायालय ने अनुच्छेद 226 के अधीन सांविधानिक दायित्त्व पर बल दिया कि जहाँ कोई विधिक उपचार विद्यमान नहीं है, वहाँ विधिक शून्यता को भरा जाए।

- न्यायालय ने कहा कि कोमा/वनस्पतिक अवस्था में रहने वाले व्यक्ति विद्यमान दिव्यांगता और मानसिक स्वास्थ्य विधानों के दायरे से बाहर हैं।

- इस निर्णय में यह स्वीकार किया गया कि पैरेन्स पेट्रिया अधिकारिता न्यायालयों को उन कमजोर व्यक्तियों के सर्वोत्तम हित में कार्य करने में सक्षम बनाता है जो स्वयं की देखरेख नहीं कर सकते।

पैरेंस पैट्रिया अधिकारिता (Parens Patriae Jurisdiction) क्या है?

बारे में:

- पैरेन्स पेट्रिया एक लैटिन शब्द है जिसका अर्थ है "राष्ट्र का जनक" या "देश का पिता"।

- यह एक ऐसा सिद्धांत है जो न्यायालयों को उन व्यक्तियों के संरक्षक के रूप में कार्य करने का अधिकार देता है जो स्वयं की देखरेख करने में असमर्थ हैं।

- इसमें अवयस्क, मानसिक रूप से बीमार व्यक्ति और कोमा/वनस्पतिक अवस्था में रहने वाले लोग सम्मिलित हैं।

सांविधानिक आधार:

- भारत के संविधान के अनुच्छेद 226/227 के अधीन सांविधानिक न्यायालयों द्वारा इस अधिकारिता का प्रयोग किया जाता है।

- इसका प्रयोग असाधारण परिस्थितियों में किया जाता है जहाँ कोई सांविधिक उपचार विद्यमान नहीं होता है।

- उच्चतम न्यायालय ने कई बार निम्नलिखित मामलों में इस अधिकारिता को मान्यता दी है:

- अरुणा रामचन्द्र शानबाग बनाम भारत संघ (2011)

- शफीन जहां बनाम अशोकन के.एम. (2018)

संरक्षकता मामलों में आवेदन:

- न्यायालय इस अधिकारिता का प्रयोग तब करते हैं जब:

- यह व्यक्ति मानसिक या शारीरिक रूप से सक्षम नहीं है।

- कोई अन्य माता-पिता या विधिक संरक्षक नहीं है।

- विद्यमान संविधि पर्याप्त उपचार प्रदान नहीं करते हैं।

- व्यक्ति के कल्याण की रक्षा आवश्यक है।

भारतीय विधि में विधिक शून्यता:

- संरक्षक और प्रतिपाल्य अधिनियम, 1890 अवयस्कों और मानसिक रूप से अस्वस्थ व्यक्तियों पर लागू होता है।

- दिव्यांगजन अधिकार अधिनियम, 2016 के अधीन प्राधिकरणों का पदनाम अनिवार्य है (जो अभी पूरी तरह से लागू नहीं हुआ है)।

- मानसिक स्वास्थ्य देखरेख अधिनियम, 2017 में वित्तीय मामलों के प्रबंधन या संपत्ति के लिये संरक्षकों की नियुक्ति का प्रावधान नहीं है।

- कोमा/वनस्पतिक अवस्था में रहने वाले व्यक्ति इन सभी विधियों के दायरे से बाहर आते हैं।

मार्गदर्शक सिद्धांत:

- न्यायालय व्यक्ति की इच्छाओं और प्राथमिकताओं को ध्यान में रखते हुए उसके "सर्वोत्तम हित" के सिद्धांत को लागू करते हैं।

- उच्चतम न्यायालय ने इस बात पर बल दिया कि पैरेन्स पेट्रिया अधिकारिता का प्रयोग "न्याय के उद्देश्य को आगे बढ़ाने" के लिये किया जाता है।

कोमा की अवस्था वाले मामलों में संरक्षता के लिये दिशानिर्देश

न्यायिक पूर्व निर्णयों के आधार पर, न्यायालयों ने निम्नलिखित प्रक्रिया स्थापित की है:

नियुक्ति से पहले की आवश्यकताएँ:

- कोमा की अवस्था वाले व्यक्ति की सभी चल और अचल संपत्तियों का प्रकटीकरण।

- विधिवत गठित चिकित्सा बोर्ड द्वारा चिकित्सा परीक्षण, जिसमें एक योग्य न्यूरोलॉजिस्ट भी शामिल हो।

- तथ्यों, परिवार के विवरण और वित्तीय स्थितियों को सत्यापित करने के लिये राजस्व अधिकारियों (तहसीलदार/एसडीएम के पद से नीचे नहीं) द्वारा दौरा।

- सभी विधिक वारिसों को कार्यवाही में पक्षकार बनाया जाना चाहिये।

संरक्षक की पात्रता:

- निकट नातेदारों (पति/पत्नी या बालकों) को प्राथमिकता दी जाएगी।

- उपयुक्त निकट नातेदार के अभाव में, समाज कल्याण अधिकारी जैसे किसी लोक अधिकारी को नियुक्त किया जा सकता है।

- संरक्षक विधिक रूप से सक्षम होना चाहिये।

संरक्षकता का दायरा:

- यह न्यायालय के आदेश में निर्दिष्ट विशिष्ट संपत्तियों और बैंक खातों तक ही सीमित है।

- संरक्षक को सदैव कोमा की अवस्था वाले व्यक्ति के सर्वोत्तम हित में कार्य करना चाहिये।

जवाबदेही के उपाय:

- रजिस्ट्रार जनरल के समक्ष आवधिक रिपोर्ट (प्रत्येक छह महीने में) दाखिल करनी होगी।

- रिपोर्ट में सभी संव्यवहार और धन के उपयोग का विवरण होना चाहिये।

- समाज कल्याण अधिकारी आकस्मिक निरीक्षण कर सकते हैं।

- मरीज को दूसरे राज्य या देश में स्थानांतरित करने के लिये न्यायालय की अनुमति आवश्यक है।

सुरक्षा उपाय:

- सत्ता का कोई भी दुरुपयोग या दुर्विनियोग लाइसेंस प्रतिसंहरण होने का कारण बन सकता है।

- नातेदार या निकटतम मित्र दुर्व्यवहार या उपेक्षा के मामले में संरक्षक को हटाने के लिये आवेदन कर सकते हैं।

- न्यायालय निरंतर निगरानी रखता है और आवश्यकतानुसार आदेशों में संशोधन कर सकता है।

वाणिज्यिक विधि

माल और सेवा कर के अंतर्गत परिनिर्धारित क्षतिपूर्ति का समावेश

02-Jan-2026

|

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. संविदात्मक दायित्त्वों के भ्संग या विलंब के लिये वसूल की गई परिनिर्धारित क्षतिपूर्ति प्रकृति में प्रतिपूर्ति योग्य होती है और माल और सेवा कर के अधीन किसी भी आपूर्ति के लिये प्रतिफल नहीं मानी जाती है। न्यायमूर्ति एस.आर. कृष्ण कुमार |

स्रोत: कर्नाटक उच्च न्यायालय

चर्चा में क्यों?

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. (2025) के मामले में न्यायमूर्ति एस.आर. कृष्णा कुमार ने इस बात की जांच की कि क्या संविदात्मक भंग के लिये प्रतिकर के रूप में संदाय की गई परिनिर्धारित क्षतिपूर्ति केंद्रीय माल एवं सेवा कर अधिनियम, 2017 (CGST Act) के अधीन कर योग्य प्रतिफल का गठन करती है, और अंततः ऐसे संदायों को माल और सेवा कर के दायरे से बाहर माना।

मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड बनाम अतिरिक्त निदेशक, डी.जी.जी.आई., बी.जेड.यू. (2025) मामले की पृष्ठभूमि क्या थी?

- करदाता/याचिकाकर्त्ता, मेसर्स क्रेज़ीबी सर्विसेज प्राइवेट लिमिटेड, एक गैर-बैंकिंग वित्तीय कंपनी (NBFC) थी जिसने फिनोवेशन टेक सॉल्यूशंस प्राइवेट लिमिटेड, एक ऋण सेवा प्रदाता (LSP) के साथ एक मास्टर सेवा करार किया था।

- करार में पैराग्राफ नंबर 7 के अधीन प्रावधान थे, जिसके अनुसार ऋण सेवा प्रदाता (LSP) द्वारा संविदा के किसी भी भंग की स्थिति में करदाता को परिनिर्धारित क्षतिपूर्ति का दावा करने का अधिकार था।

- संविदात्मक प्रावधान परिपत्र संख्या 178/10/2022 दिनांक 03.08.2022 के अनुरूप थे, जिसमें भारतीय अनुबंध अधिनियम, 1872 की धारा 73 और 74 के तहत उल्लंघन के लिए मुआवजे के दावों को मान्यता दी गई थी।

- दिनांक 03.08.2022 के परिपत्र में यह अनिवार्य किया गया था कि भंग से व्यथित पक्षकार भंग या गैर-निष्पादन के कारण हुई हानि या क्षति के लिये व्यतिकारी पक्षकार से प्रतिकर का दावा करने का हकदार होगा।

- माल और सेवा कर अधिकारियों द्वारा करदाता को कारण बताओ नोटिस जारी किया गया था, जिसमें ऋण सेवा प्रदाता (LSP) से प्राप्त परिनिर्धारित क्षतिपूर्ति पर माल और सेवा कर के संदाय की मांग की गई थी।

- विभाग ने अभिकथित किया कि करदाता ने अन्य संस्थाओं को भी इसी तरह की सेवाएँ प्रदान की थीं, जिनमें मेसर्स IIFL, मेसर्स पेयू फाइनेंस इंडिया प्राइवेट लिमिटेड और मेसर्स MAS फाइनेंशियल सर्विसेज प्राइवेट लिमिटेड सम्मिलित हैं, जिन्होंने अलग-अलग नामों से GST वसूला था।

- अधिकारियों ने तर्क दिया कि करदाता को कर दायित्त्व से बचने के लिये एक ही या समान संव्यवहार के लिये दो अलग-अलग पद्धतियों को अपनाने का अधिकार नहीं था।

- करदाता ने तर्क दिया कि ऋण सेवा प्रदाता (LSP) से प्राप्त परिनिर्धारित क्षतिपूर्ति प्रकृति में क्षतिपूर्ति थी और दिनांक 03.08.2022 के परिपत्र के पैराग्राफ संख्या 7.1 और 7.1.6 के अनुसार GST के लिये उत्तरदायी नहीं थे।

न्यायालय की क्या टिप्पणियां थीं?

- न्यायालय ने कहा कि विभाग ने करदाता द्वारा प्राप्त परिनिर्धारित क्षतिपूर्ति पर GST अधिरोपित किया था, जो स्पष्ट रूप से दिनांक 03.08.2022 के परिपत्र के पैराग्राफ संख्या 7.1 और 7.1.6 के अंतर्गत आता है, जिससे ऐसे संदाय गैर-कर योग्य हो जाते हैं।

- पीठ ने करदाता के इस तर्क से सहमति जताई कि जबकि परिपत्र के पैराग्राफ नंबर 6 और 7 प्रकृति में सामान्य थे, पैराग्राफ नंबर 7.1 से 7.1.6 विशिष्ट थे और करदाता के मामले पर प्रत्यक्षत: लागू होते थे।

- न्यायालय ने पाया कि पैराग्राफ नंबर 7.1 से 7.1.6 में याचिकाकर्त्ता और ऋण सेवा प्रदाता (LSP) के बीच संविदाओं से उत्पन्न होने वाले परिनिर्धारित क्षतिपूर्ति के रूप में प्रतिकर की प्राप्ति से विशेष रूप से निपटा गया है।

- पीठ ने निर्णय दिया कि याचिकाकर्त्ता द्वारा ऋण सेवा प्रदाता (LSP) से परिनिर्धारित क्षतिपूर्ति के रूप में प्राप्त राशि उक्त परिपत्र के अनुसार GST के दायरे से बाहर है और इसे GST के दायित्त्व के दायरे में नहीं लाया जा सकता है।

- न्यायालय ने कहा कि विवादित कारण बताओ नोटिस में परिनिर्धारित क्षतिपूर्ति पर GST की मांग सदोष रूप से की गई थी और इसे रद्द किया जाना चाहिये।

- पीठ ने राय दी कि मात्र इसलिये कि करदाता और ऋण सेवा प्रदाता (LSP) के बीच अन्य संव्यवहार विद्यमान थे, इस परिस्थिति को करदाता पर GST दायित्त्व लगाने का आधार नहीं बनाया जा सकता है, विशेषत: तब जब परिपत्र के पैराग्राफ नंबर 7 से 7.1.6 के अधीन परिनिर्धारित क्षतिपूर्ति को स्पष्ट रूप से और विशेष रूप से अपवर्जित किया गया था।

- न्यायालय ने इस बात पर बल दिया कि परिनिर्धारित क्षतिपूर्ति का प्रतिकर प्रकृति उन्हें माल और सेवा कर ढाँचे के अधीन सेवाओं की आपूर्ति के लिये प्रतिफल से अलग करती है।

- उपरोक्त टिप्पणियों को ध्यान में रखते हुए, पीठ ने याचिका मंजूर कर ली और परिनिर्धारित क्षतिपूर्ति पर GST की मांग करने वाले कारण बताओ नोटिस को रद्द कर दिया।

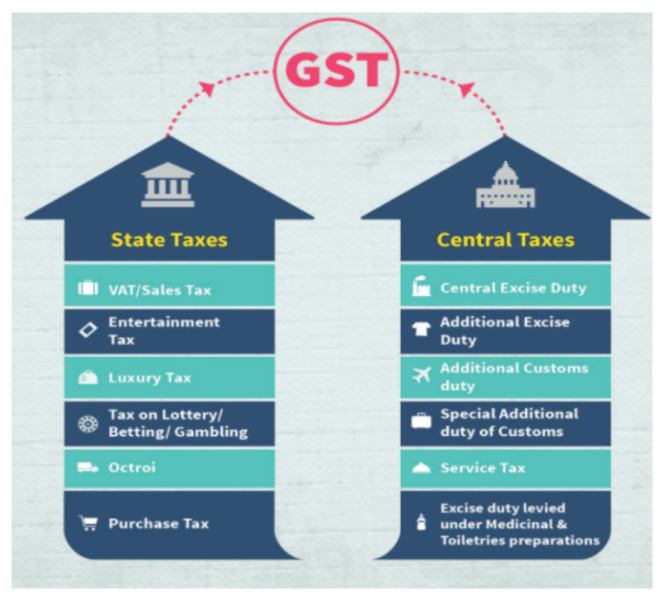

माल एवं सेवा कर (GST) क्या है?

बारे में:

- 101वें सांविधानिक संशोधन अधिनियम, 2017 द्वारा लागू किया गया यह एक व्यापक अप्रत्यक्ष कर है जो भारत में माल और सेवाओं की आपूर्ति पर लगाया जाता है।

- यह एक मूल्यवर्धित कर (वैट) है जिसने केंद्र और राज्यों द्वारा पहले लगाए गए कई अप्रत्यक्ष करों का स्थान ले लिया है।

प्रमुख विशेषताएँ:

- दोहरी माल और सेवा कर संरचना: इसमें केंद्रीय माल और सेवा कर (CGST) और राज्य माल और सेवा कर (SGST) सम्मिलित हैं; अंतर-राज्यीय संव्यवहार के लिये एकीकृत माल और सेवा कर (IGST) लागू होता है।

- माल और सेवा कर परिषद्: यह माल और सेवा कर नीति निर्माण और दर संबंधी निर्णय लेने वाली प्राथमिक संस्था है।

- माल और सेवा कर परिषद् केंद्र और राज्यों का एक संयुक्त मंच है।

- इसे राष्ट्रपति द्वारा संशोधित संविधान के अनुच्छेद 279क (1) के अनुसार स्थापित किया गया था।

सदस्य:

- परिषद् के सदस्यों में केंद्रीय वित्त मंत्री (अध्यक्ष) और केंद्र सरकार की ओर से केंद्रीय वित्त राज्य मंत्री सम्मिलित हैं।

- प्रत्येक राज्य वित्त या कराधान के प्रभारी मंत्री या किसी अन्य मंत्री को सदस्य के रूप में नामित कर सकता है।

कार्य:

- अनुच्छेद 279 के अनुसार, परिषद् का उद्देश्य "माल और सेवा कर से संबंधित महत्त्वपूर्ण विवाद्यकों, जैसे कि माल और सेवा कर के दायरे में आने वाली या इससे छूट प्राप्त माल और सेवाओं, मॉडल माल और सेवा कर विधियों पर केंद्र और राज्यों को सिफारिशें करना" है।

- वस्तु एवं सेवा कर नेटवर्क (GSTN): भारत में करदाताओं को रिटर्न तैयार करने, दाखिल करने, अप्रत्यक्ष कर देनदारियों का संदाय करने और अन्य अनुपालन करने में सहायता करता है।

- सीमा छूट: एक निश्चित सीमा से कम कारोबार वाले छोटे व्यवसायों को माल और सेवा कर से छूट प्राप्त है। इससे अनुपालन आसान हो जाता है और सूक्ष्म उद्यमों को अनावश्यक कागजी कार्रवाई से सुरक्षा मिलती है।